一、以食粮为质料加工的速冻食物、便利面、副食物和种种熟食物,玉米浆、玉米皮、玉米纤维(又称喷浆玉米皮)和玉米卵白粉。

四、农业出产者用自产的墨绿再经筛分、风选、拣剔、碎块、枯燥、匀堆等工序精巧而成的精巧茶,边销茶及掺对种种药物的茶和茶饮料。

1四、用于人类平常糊口的各品种型包装的日用卫生用药(如卫生杀虫剂、驱虫剂、驱蚊剂、蚊香等)。

1⑸以农副产物为质料加工产业产物的呆滞、农用汽车、三轮运货车、灵活渔船、丛林砍伐呆滞、集材呆滞、农机零零件。

发卖有形物业(让渡弥补耕地目标、手艺、字号、作品权、商誉、天然资本、其余权利性有形物业利用权或一齐权)

当代办事(研发和手艺办事、消息手艺办事、文明创意办事、物流帮助办事、鉴证征询办事、播送影视办事、商务帮助办事、其余当代办事)

境内的单元和小我发卖合用增值税零税率的办事或有形物业的,可能抛却合用增值税零税率,遴选免税或按划定交纳增值税。抛却合用增值税零税率后,36个月内不得再请求合用增值税零税率。

1.普通征税人产生按划定合用或可能遴选合用简略单纯计税方式计税的一定应税行动,但合用5%征收率的之外

2.处置更生资本收受接管的增值税普通征税人发卖其采购的更生资本,可能遴选合用简略单纯计税方式遵照3%征收率计较交纳增值税,或合用普通计税方式计较交纳增值税。财务部 税务总局通告2021年第40号自2022年3月1日起履行。

自2023年1月1日至2023年12月31日,对月发卖额10万元下述(含本数)的增值税小范围征税人,免征增值税。

自2023年1月1日至2023年12月31日,增值税小范围征税人合用3%征收率的应税发卖支出,减按1%征收率征收增值税;合用3%预征率的预缴增值税名目,减按1%预征率预缴增值税。 财 政部 税务总局通告2023年第1号

发卖额=含税发卖额/(1+0.5%)(国度税务总局通告2020年第9号、财务部税务总局通告2020年第17号)

注重:(国度税务总局通告2021年第5号 国度税务总局对于小范围征税人免征增值税征管题目的通告)

小范围征税人中的单元和个别工商户发卖不动产,应按其征税期、本通告第五条和其余现行策略划定肯定是不是预缴增值税;其余小我发卖不动产,接连依照现行划定征免增值税。

个别工商户和其余小我出租住宅减按1.5%计较应征税额。(国度税务总局通告2016年第16号)

注重:《中华公共共和国增值税暂行规则实行细目》第九条所称的其余小我,采纳一次性收取房钱情势出租不动产获得的房钱支出,可在对应的租借期内均匀分担,分担后的月房钱支出未跨越15万元的,免征增值税。

(国度税务总局通告2021年第5号 国度税务总局对于小范围征税人免征增值税征管题目的通告)

普通征税人产生财务部和国度税务总局划定的一定应税行动,可能遴选合用简略单纯计税方式计税,但也曾遴选,36个月内不得变动。

(1)普通征税人发卖其2016年4月30日前获得(不含自建)的不动产以获得的全数价款和价外费用减去该项不动产购买原价或获得不动产时的作价后的余额为发卖额,依照简略单纯计税方式计较应征税额。

(2)普通征税人发卖其2016年4月30日前自建的不动产,以获得的全数价款和价外费用为发卖额依照简略单纯计税方式计较应征税额。

普通征税人让渡2016年4月30日前获得的地皮利用权,以获得的全数价款和价外费用减去获得该地皮利用权的原价后的余额.为发卖额依照简略单纯计税方式计较应征税额。(财税〔2016〕47号)

供给劳务调派办事,以获得的全数价款和价外费用,扣除代用功单元付出给劳务调派职工的人为、甜头和为其打点社会保障,及住宅公积金后的余额为发卖额(差额征税),依照简略单纯计税方式计较交纳增值税。

2016年4月30日前签定的不动产融资租借条约,或以2016年4月30日前获得的不动产供给的融资租借办事(财税〔2016〕47号)

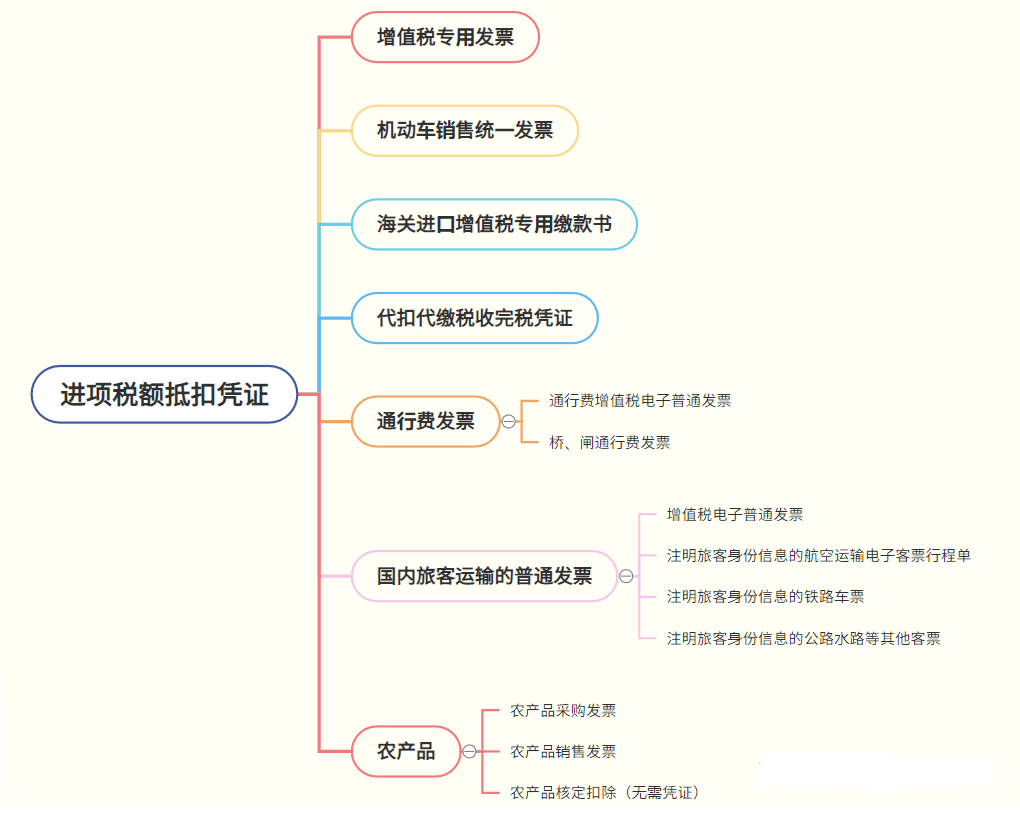

普通征税人收取试点前完工,(动工赞助证说明的条约完工日期在2016年4月30日前)的甲第马路、二级马路、桥、闸通畅费(财税〔2016〕47号)

(1)马路运营企业中的普通征税人收取试点前完工的高速马路的车辆通畅费,可能遴选合用简略单纯计税方式,减按3%的征收率计较应征税额;遴选普通计税方式, 收取试点后完工的高速马路的车辆通畅费,依照不动产运营租借办事交纳增值税,税率为11%。马路运营企业中的小范围征税人,依照3%的征收率计较应征税额。

试点前完工的高速马路,是指相干动工赞助证实上说明的条约完工日期在2016年4月30日前的高速马路。

(2)大众交通输送办事。包罗轮客渡、公交客运、地铁、乡村轻轨、出租车、远程客运、班车。《贸易税改征增值税试点无关事变的划定》(财税〔2016〕36号附件2)

(1)以清包工体例供给的修建办事,以获得的全数价款和价外费用扣除付出的分包款后的余额为发卖额,依照简略单纯计税方式计较应征税额;

(2)为修建工程老名目供给的修建办事,以获得的全数价款和价外费用扣除付出的分包款后的余额为发卖额,依照简略单纯计税方式计较应征税额;

为甲供工程供给的修建办事以获得的全数价款和价外费用扣除付出的分包款后的余额为发卖额,依照简口易计税方式计较应征税额;

修建工程总承包单元为衡宇修建的地基与根底、主体构造供给工程办事,扶植单元自行购买全数或部门钢材、混凝土、砌体质料、预制构件的,合用简略单纯计税方式计税。

供给财产办理办事的征税人,向办事承受方收取的自来水船脚,以扣除其对外付出的自来水船脚后的余额为发卖额,依照简略单纯计税方式依3%的征收率计较交纳增值税。

财税[2016]68号 财务部 国度税务总局对于进一步明白周全推开营改增试点无关再保障、不动产租借和非学力教诲等策略的告诉

非企业性单元中的普通征税人供给的研发和手艺办事、消息手艺办事、鉴证征询办事,和发卖手艺、作品权等有形物业,可能遴选简略单纯计税方式依照3%征收率计较交纳增值税。

财税[2016]140号 财务部 国度税务总局对于明白金融房地产开辟 教诲帮助办事等增值税策略的告诉

(1)资管产物办理人经营资管产物实践中产生的增值税应税行动,暂合用简略单纯计税方式,依照3%的征收率交纳增值税。

(2)村庄信誉社、村镇银行、村庄资本合作社、由银行业机构全资发动创造的公司、法人机构在县(县级市、区、旗)及县下述地域的村庄互助银行和村庄贸易银行供给金融办事支出。(财税〔2016〕46号)

属于增值税普通征税人的方剂运营企业发卖生物成品,可能遴选简略单纯法子依照生物成品发卖额和3%的征收率计较交纳增值税。

国度税务总局通告2012年第20号 国度税务总局对于方剂运营企业发卖生物成品无关增值税题目的通告

属于增值税普通征税人的兽用方剂运营企业发卖兽用生物成品,可能遴选简略单纯法子依照兽用生物成品发卖额和3%的征收率计较交纳增值税。

国度税务总局通告2016年第8号 国度税务总局对于兽用方剂运营企业发卖兽用生物成品无关增值税题目的通告

光伏发电名目发电户发卖电力产物,依照税法划定应交纳增值税的,可由国度电网公司所属企业依照增值税简略单纯计税法子计较并代征增值税税款,同时开具通俗;依照税法划定可享乐免征增值税策略的,可由国度电网公司所属企业径直开具通俗。

普通征税人寄售商铺代销寄售东西(包罗住户小我寄售的东西在内),按简略单纯法子遵照3%征收率计较交纳增值税。

1六、县级及县级下述袖珍提水灌溉发电单元出产的电力。袖珍提水灌溉发电单元,是指各种投资主体扶植的装机容量为5万千瓦下述(含5万千瓦)的袖珍提水灌溉发电单元。

2⑶自2019年3月1日起,增值税普通征税人出产发卖和零售、零卖稀有病方剂,可遴选依照简略单纯法子遵照3%征收率计较交纳增值税。上述征税人遴选简略单纯法子计较交纳增值税后,36个月内不得变动。(财税〔2019〕24号)

2四、自2018年7月1日至2020年12月31日,对华夏邮政储备银行归入三农金融奇迹部鼎新的各省、自制区、直辖市、方案单列市分行下辖的县域支行,供给田舍、村庄企业和村庄各种结构(详细营业清单见附件)获得的利钱支出,可能遴选合用简略单纯计税方式依照3%的征收率计较交纳增值税。(财税〔2018〕97号)华夏农业成长银行总行及其各分支机构供给涉农获得的利钱支出。(财税〔2016〕39号)

2⑸自2018年5月1日起,增值税普通征税人出产发卖和零售、零卖抗癌方剂,可遴选依照简略单纯法子遵照3%征收率计较交纳增值税。(财税〔2018〕47号)

2六、征税人发卖勾当板房、机械装备、钢构造件等自产货色的同时供给修建、装置办事,应划分核算货色和修建办事的发卖额,划分合用不一样的税率或征收率。(总局通告2017年11号)

处置更生资本收受接管的增值税普通征税人发卖其采购的更生资本,可能遴选合用简略单纯计税方式遵照3%征收率计较交纳增值税,或合用普通计税方式计较交纳增值税。财务部 税务总局通告2021年第40号自2022年3月1日起履行

1、普通征税人发卖本人利用过的属于《中华公共共和国增值税暂行规则》(国务院第191次常务集会经过)第十条文定不得抵扣且未抵扣出项税额的流动物业,按简略单纯法子依3%征收率减按2%征收增值税。

2、普通征税人发卖本人利用过的2009年1月1日今后购进或克己的流动物业,依照发卖货色合用税率13%征收增值税。

发卖本人利用过的流动物业,合用简略单纯法子遵照3%征收率减按2%征收增值税策略的,可能抛却减税,依照简略单纯法子遵照3%征收率交纳增值税,并可能开具增值税公用。(总局通告2015年第90号)

(1)发卖本人利用过的2009年1月1日今后购进或克己的流动物业,依照合用税率征收增值税;

(2)2008年12月31日之前未归入扩充增值税抵扣规模试点的征税人,发卖本人利用过的2008年12月31日之前购进或克己的流动物业,依照3%征收率减按2%征收增值税:

(3)2008年12月31日之前已归入扩充增值税抵扣规模试点的征税人,发卖本人利用过的在当地域扩充增值税抵扣规模试点之前购进或克己的流动物业,依照3%征收率减按2%征收增值税;发卖本人利用过的在当地域扩充增值税抵扣规模试点今后购进或克己的流动物业,依照合用税率

财税[2009]9号、财税[2008]170号、国度税务总局通告2012年第1号、财税[2014]57号

6、征税人合用依照简略单纯法子依3%征收率减按2%征收增值税策略的,按以下公式肯定发卖额和应征税额:

征税人购进或克己流动物业时为小范围征税人,认定为普通征税人后发卖该流动物业,及增值税普通征税人产生按简略单纯法子征收增值税应税行动,发卖其依照划定不得抵扣且未抵扣出项税额的流动物业的,可按简略单纯法子依3%征收率减按2%征收增值税。

财税[2009]9号、财税[2008]170号、国度税务总局通告2012年第1号、财税[2014]57号

一、住宅租借企业中的增值税普通征税人向小我出租住宅获得的全数出租支出(财务部 税务总局 住宅城乡扶植部通告2021年第24号)

1.自2023年1月1日至2023年12月31日 对月发卖额 10万元下述(含本数)的 增值税小范围征税人 免征增值税。

对安设残疾人的单元和个别工商户(下述称征税人),实施由税务罗网按征税人安设残疾人的人数,限额即征即退增值税。每个月可偿还的增值税详细限额,由县级以上税务罗网按照征税人地点区县(含县级市、旗)合用的经省(含自制区、直辖市、方案单列市)公共当局核准的月最低人为尺度的4倍肯定。

⑵增值税普通征税人发卖自产的资本概括使用产物和供给资本概括使用劳务,可享乐增值税即征即退策略。财务部 税务总局通告2021年第40号自2022年3月1日起履行

注:若是从普通征税人那边购大班独用品,税率是13%,若是从小范围征税人那边购大班独用品,按征收率3%。2023年12月31日前,小范围征税人合用3%征收率的应税发卖支出,减按1%征收率征收增值税。

注:从自来水公司可能获得增值税公用,只可抵扣3 %的出项税,从其余水厂购置的水,获得增值税公用,可抵扣9%的出项税。

注:补缀费用于无形动产的补缀费用,如汽车补缀费、呆滞装备的补缀费13%;而对不动产的补缀费税率是9%。注重,若是对机械装备供给保护调养办事,可依照其余当代办事交纳增值税,即6%。

注:公司购置桶装水,是为了平常办公需求,属于办自费规模,企业获得增值税公用后可能抵扣,若是计入甜头费,则弗成能抵扣。

注:告白业如属普通征税人税率为6%,若是是小范围征税人则为3%,2023年12月31日前,减按1 %征收率

注:差盘缠中交通费和过夜费,在获得相干左证后,是可能抵扣出项税额的;餐饮费是弗成能抵扣的。交通费中可抵扣出项税额的有增值税公用、增值税电子通俗、明搭客身份消息的相干左证。

注:延聘专门的征询、审计等中介机构的征询费用便能能抵扣出项,其税率6%,注重要遴选普通征税人。

注:购进根底电佩服务,出项税抵扣税率9%,购进增值电佩服务,出项抵扣6%。职工小我昂首没法获得增值税公用,没法抵扣出项税,带有甜头性子的通讯费补助不准可抵扣出项税。企业的招牌的德律风费,获得公用可能抵扣。

注:企业产生的各种与出产运营相干的训练费用,都可能抵扣,要向训练单元索取增值税公用,训练时代产生的餐费,弗成能抵扣。训练机构是普通征税人,可取得6%的抵扣税额;训练机构是小范围征税人,则可取得3%的抵扣税额。(2023年12月31日 前减按1%征收率征收增值税)

法:集会费可能抵扣出项税额,可能开具增值税公用,税率为6%,然则此中的餐费不克不及抵扣,需求将餐费扣除。

注:财产公司供给财产办事,属于当代办事业中的企业办理办事,若是是普通征税人,可索取增值税公用,获得6%税率的抵扣税额。

注:打点转账,汇款时产生的手续费便能能抵扣,要向银行给予增值税公用,可抵扣6%税率的出项。

1.若是是保安办事业供给安保办事,普通征税人合用6%增值税税率,小范围征税人合用3%增值税税率;

2.若是是普通征税人供给劳务调派办事,可能依照普通计税方式交纳增值税,你也可以遴选差额征税,依照简略单纯计税依5%的征收率计较增值税。

3.若是是小范围征税人供给休息调派办事,可依照简略单纯计税方式依3%的征收率交纳增值税,你也可以遴选差额征税,依照简略单纯计税方式依5%的征收率计较增值税。

注:租借费用是可能抵扣出项的,供给无形动产租借办事税率是13%、不动产租借办事税率是9%。小我出租住宅是5%的征收率减按1.5%征收。

(1)普通征税人若是管帐核算不健壮,或弗成以或许供给精确税务材料,依照发卖额和增值税税率计较应征税额,不得抵扣出项税额,也不得利用增值税公用。

(2)为了征管的要求,税局普通要求不得向小范围征税人开具专票,以避免构成淹留票。但实务中小范围征税人也大概会获得增值税公用,若是果真收到了,也不需要必定归还重开,全数计入本钱费用便可。

供给修建办事,征税人自行开具或税务罗网增值税时,应在的备注栏说明修建办事产生地县(市、区)称号及名目称号。

《国度税务总局对于周全推开贸易税改征增值税试点无关税收征收办理事变的通告》(国度税务总局通告2016年第23号)第四条第(三)项;《增值税开具指南》(税总货私函〔2017〕127号文献附件)第三章第一节第一条

发卖不动产,征税人自行开具或税务罗网增值税时,应在备注栏说明不动产的具体地点。

《国度税务总局对于周全推开贸易税改征增值税试点无关税收征收办理事变的通告》(国度税务总局通告2016年第23号)第四条第(四)项;《增值税开具指南》(税总货私函〔2017〕127号文献附件)第三章第二节第一条

《国度税务总局对于周全推开贸易税改征增值税试点无关税收征收办理事变的通告》(国度税务总局通告2016年第23号)第四条第(五)项

保障机构手脚车船税扣缴任务人,在代收车船税并开具增值税时,应在增值税备注栏中说明代收车船税税款消息。详细包罗:保障单号、税款所属期(具体至月)、代收车船税金额、滞纳金金额、金额共计等。该增值税可手脚征税人交纳车船税及滞纳金的管帐核算原始左证。

《国度税务总局对于保障机构代收车船税开具增值税题目的通告》(国度税务总局通告2016年第51号);《增值税开具指南》(税总货私函〔2017〕127号文献附件)第三章第三节第三条第一款

增值税普通征税人供给货色输送办事,利用增值税公用和增值税通俗,开具时应将起运地、达到地、车种车号和输送货色消息等实质填写在备注栏中,如实质较多可另附清单。

《国度税务总局对于截至利用货色输送业增值税公用无关题目的通告》(国度税务总局通告2015年第99号)第一条

《国度税务总局对于展开收集平台门路货色输送企业增值税公用试点事情的告诉》(税总函(2019)405号)第三条第(三)项

发卖方与售卡方不是统一个征税人的,发卖方在收到售卡方结算的发卖款时,应向售卡方开具增值税通俗,并在备注栏说明“收到预支卡结算款”,不得开具增值税公用。

特约商户收到付出机构结算的发卖款时,应向付出机构开具增值税通俗,并在备注栏说明“收到预支卡结算款”,不得开具增值税公用。

《国度税务总局对于营改增试点多少征管题目的通告》(国度税务总局通告2016年第53号)第三条第(四)项、第四条第(四)项;《增值税开具指南》(税总货私函〔2017〕127号文献附件)第三章第八节第六条

征税人或税务罗网经过新体系中差额纳税开票功效开具增值税时,录入含税发卖额(或含税评价额)和扣除额,体系主动计较税额和不含税金额,备注栏主动打印“差额纳税”字样。

《国度税务总局对于周全推开贸易税改征增值税试点无关税收征收办理事变的通告》(国度税务总局通告2016年第23号)第四条第(二)项;《增值税开具指南》(税总货私函〔2017〕127号文献附件)第三章第八节第一条

《国度税务总局对于截至利用货色输送业增值税公用无关题目的通告》(国度税务总局通告2015年第99号)第三条

出产企业退税的出口8货色,应先按出口8货色离岸价和增值税合用税率计较销项税额并按划定报告交纳增值税,同时向综服企业开具有注栏内说明“退税公用”的增值税公用(下述称退税公用),手脚综服企业退税的左证。

《国度税务总局对于调换美满外贸概括办事企业打点出口8货色退(免)税无关事变的通告》(国度税务总局通告2017年第35号)第六条

一、增值税普通征税人发卖自行开辟出产的app软件产物应在上说明app软件产物称号及版本号,且必需与挂号文凭的相干实质分歧。

增值税普通征税人发卖已挂号app软件产物的个体模块或子体系时,应在开具有注栏中说明响应的挂号文凭app软件产物称号。未利用增值税防伪税控体系汉字防伪的征税人,不克不及在备注栏说明的,应在清单中说明。

app软件产物称号在开票中需求缩写的,可在的备注栏说明全称,在货东西名栏目利用缩写。但一种app软件产物称号只可利用一个流动的缩写。

⑵对伴同计较机收集、计较机硬件、机械装备等一并发卖的app软件产物,不克不及零丁开具app软件支出部门的,在开具时按app软件产物与计较机硬件、机械装备发卖额共计填列,同时备注栏说明包罗与挂号文凭分歧的app软件产物。按嵌入式app软件产物计较增值税退税。

⑶发卖嵌入式app软件产物开具时,可在备注栏划分说明app软件、硬件部门的发卖额。未利用增值税防伪税控体系汉字防伪的征税人,不克不及在备注栏说明的,可在清单中说明。

(原)《深圳市国度税务局对于宣布深圳市app软件产物增值税即征即退办理法子的通告》(深圳市国度税务局通告2011年第9号)第十四条、第十五条第(二)项、第十六条第(二)项第3点

管帐收到,要思虑一下它的用处是甚么,由于税法中明白划定了不准可抵扣出项税的几种情况,只要不属于这些名目,才可能抵扣出项税。

实行了前方3步,判定出一项付出的出项税可能抵扣后,接上去就需求停止勾选确认、计较税额、征税报告等抵扣实操。

自2021年7月1日起,灵活车发卖起用新版增值税公用:比拟古板的增值税公用,灵活车中的增值税公用开具时会主动打印“灵活车”标帜。

注重:发卖灵活车开具蓝字后,该车辆的车辆电子消息将主动流转并归属受票方,是以发卖方对统一辆车不克不及同时开具多张蓝字。

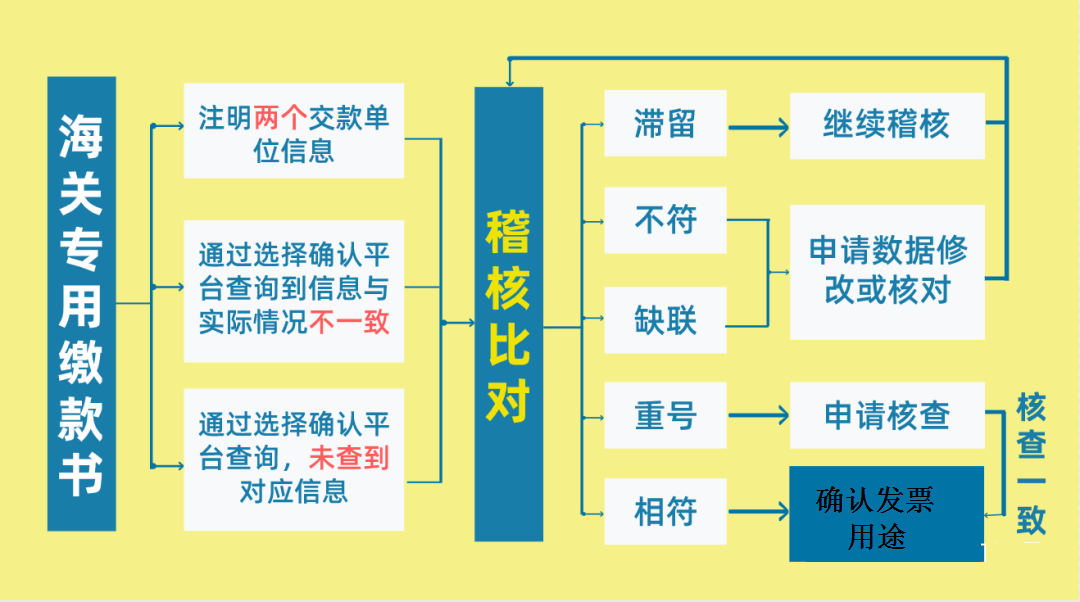

从境外单元或小我购进办事、有形物业或不动产,自税务罗网或扣缴任务人获得的解缴税款的完税左证上说明的增值税额。

注重:征税人在开具时税率该当遴选“免税”,而不是“0%”OD体育官方,固然免税和零税率都不征增值税,但二者的意旨差别,征税人要注重二者的区分。

《国度税务总局对于增值税小范围征税人减免增值税等策略无关征处事变的通告》(国度税务总局通告2023年第1号)第五条文定: 小范围征税人获得应税发卖支出,合用1号通告第条文定的减按1%征收率征收增值税策略的应依照1%征收率开具增值税。征税人可就该笔发卖支出遴选抛却减税并开具增值税公用。