5月尾于今,化工品走了一轮倒V字型行情。前半段,商场炒作上海疫情减缓后须要苏醒叠加原油大涨,化工品遍及大幅反弹。此中TA因为本钱端PX暴跌的原因反弹力度最大。后半段,须要苏醒预期失,相当环球微观空气走弱,化工品从高点大幅回落。此中arrhythmia回落幅度最大,到达19%;其次,TA和EG回落18%;MA、EB和沥青划分回落16%、15%和13%;PE和PP划分回落10%和9%。

今朝的能化商场,原油面对微观和根本面的撕扯,而化工品则面对本钱端和须要真个撕扯。撇除微观身分和本钱端原油身分,海内化工品根本面整体较差,遍及面对新产能压力、须要差、库存去化不幻想等诸多利空身分。虽然原油遭到微观作梗较大,且下周利空身分开端呈现,包罗汽油裂解收窄、俄罗斯原油缺口不足预期、API大幅累库等;但其根本面整体依然偏强:环球库存低位、制品油供给欠缺照旧、美国须要淡季等,估计原油仍将是多量商品里比较抗跌的种类,短时间难以深跌。因为大部门歧工品油制吃亏已十分重大,原油的本钱支持依然保存,化工品难以通顺下落,面对诸多频频。

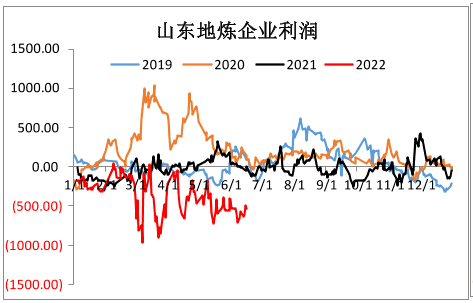

分种类来看,arrhythmia算作本轮下落最深的化工品,一方面,其是化工品里罕有还享有高额出产成本的种类,今朝氯碱一体化出产成本还在2500元/吨摆布;另外一方面,在arrhythmia装配会合检验,完工环比下滑的同时,销区库存却逆季候性赶快积累至同期最高程度,申明下流须要十分糟,后期对于须要苏醒的预期完整失。6月尾,arrhythmia装配会合检验完毕,负荷环比将走高;而下流须要则将投入古板旺季,届时库存压力将更加繁重,arrhythmia企业的高额成本也将被紧缩。

和arrhythmia相悖,算作3P中的别的2P,PE和PP在本轮下落中跌幅较小,其缘由并非根本面强,而是根本面弱致使以前的反弹幅度绝对较小。聚烯烃咱们在以前的陈述和战略中频频说起,其不妨算作空头停止设置装备摆设。这两个种类沟通的利空点首要即是须要差,库存迟迟难以去化。各自看,PP方面,前期另有大方新产能,包罗中景石化120万吨大装配;PE方面,本年标品新产能少,压力不大;但下周外洋乙烯和聚乙烯价钱大跌。在须要颓废的时间,PE入口窗口不该当翻开,一朝翻开OD体育官方网 ,外洋PE涌入内盘,海内库存越发难以消化。是以入口本钱不妨当做是PE价钱的天花板。上周上海石扮装配爆炸以后,石化负荷下调,使得两油库存有所降落。但整体来讲,除本钱支持以外,聚烯烃根本面险些无亮点。

聚酯财产链是下周化工商场的明星种类。端五时代,因为亚洲PX负荷低,和美国调油须要兴旺,PX价钱跳涨,策动PTA强势下行。从PTA本身均衡表看,其供需根本均衡,抵牾不凸起,商场核心首要仍是会合在本钱端,特别是PX。今朝固然在拜登的打压下,美国汽油裂解明显回调,MX-PX价差倒挂建设。但夏日还是美国的汽油生产淡季,且美国炼厂负荷晋升空间十分无限,汽油仍将偏强;另外亚洲PX负荷再度趋缓(海内首要遭到上海石化爆炸的作用),7月海内供给或削减,PX价钱价钱仍将偏强,乃至再度走高。

EG是本年商场看空概念比较分歧的种类,半年来险些不像样的反弹,其首要利空点在于新产能压力和弱须要。6月初,EG跟虽TA零工夫反弹以后,再度瀑布式下落。其缘由一是后期口岸去库的预期失,库存高位继续积累;二是上海石化爆炸后,商场预期中石化将提负。虽然估值很低,然则EG须要疲软,库存去化难度高,仍将负重前行。

甲醇价钱上有顶下有底,宛如彷佛夹心饼。下方煤制本钱保存支持;上方天花板则是烯烃须要,因为烯烃的两个产物PP和EG都保存产能多余的题目,是以甲醇上方压力较大。6月甲醇根本面弱于预期。虽然须要端,不管是烯烃仍是古板须要,都有必定恶化;然则供给端,包罗内盘完工和外洋入口,走强更加较着,甲醇口岸库存未能改变累库格式,继续进取。7月,甲醇有进一步累库的大概。另外,环球烯烃单体价钱大跌,也致使内地MTO外采单体替换甲醇的大概性激昂。

沥青还是供需双弱,低成本的格式。后期商场讲的种种小说都已闭幕,今朝核心从头返回到种类根本面。沥青前期大几率供需双增,题目只在于各自增量的几多和节拍快慢的题目。若是制品油须要和成本一向很弱,则沥青负荷大几率也将保持低程度,那末跟着前期须要的增添,沥青成本将扩大。但如果是制品油商场回暖,那末沥青负荷将赶快上升,供给的增量和速率将强于须要的苏醒,沥青的成本也将继续紧缩。

尿素是化工品里除arrhythmia以外另外一个缺少本钱支持的种类。其根本面险些难以找到利多点。农需淡季完毕、产业须要疲软、厂家定单下滑、库存积累、法检战术连续致使下半年出口1依然受限、外盘价钱回落等等。尿素保持逢地面的战略。

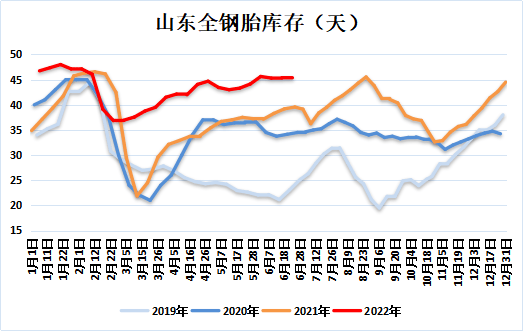

橡胶堪称是下周最强的化工种类,首要在于其价钱一向盘桓在底部,跌无可跌了。虽然如斯,从橡胶的根本面看,其依然分歧适算作多头设置装备摆设。起首,后期对于海南产区浓乳分流的炒作已完毕,环球首要产区6月都连绵投入旺产季,产量环比将敏捷爬升。其次, 须要端终究不见恶化。固然轮胎出口1尚可,5月新车配套胎须要环比有所恶化。然则最关键的须要替代胎依然比较糟。山东全钢胎完工终究同比低位,轮胎库存则同比高位,环比连续累库。前期橡胶商场估计供需双增,但须要增速不足供给增速,环球橡胶本年累库格式难以改变。

本年化工财产链堪称战战兢兢,各个步骤都面对庞大的吃亏压力。前期,咱们险些看不到须要底子改变的大概,化工品整体仍是偏空思绪。可是原油短时间内,特别7*月,仍将保持高位震动,本钱支持仍存。化工品的下落将曲直折和频频的。